- トレンド

最新キャップレートの分析

不動産投資の専門企業だけでなく、企業の不動産投資や個人投資家を含む、不動産にかかわる多くの方々にとって、収益不動産における現在の「標準的な利回り」の動向は関心の高いテーマです。

収益不動産の価格評価においては、不動産鑑定においても純賃料(NOI)を還元利回りで割り戻す手法が用いられており、この際の還元利回りの参考にされるものの1つが、キャップレート(=Capitalization Rate、「期待利回り」)です。

これは不動産の「収益に基づいた価値(=資本)」を求めるためのもので、値が小さいほど投資リスクが低いことを示す指標です。

不動産投資はいうまでもなく投資の一つですから、他の投資との比較の中で期待する利回りは変動します。その中でも大きな影響を与えるのが長期国債の金利です。長期(10年)国債金利は、不動産投資における期待利回りのベースとされています。

現在、長期国債金利の上昇が顕著となっています。

新発10年物国債利回りは4月末に2.5%を超え1997年6月以来の高水準を付けた後、5月後半にはさらに2.7%前後まで上昇し、約30年ぶりの高水準で推移しています。投資家の多くは長期国債金利を不動産投資におけるベース金利と捉えており、そのため長期国債金利の上昇はキャップレート(期待利回り)の押し上げにつながります。

こうした長期国債金利の急激な上昇により、不動産投資市場の行方が見えにくくなっている現在ですが、投資家はどう考えているのでしょうか。

今回は一般財団法人日本不動産研究所が2026年5月27日に公表した「第54回不動産投資家調査(2026年4月現在)」の結果から、特に賃貸住宅とオフィスのキャップレートの動向を考察します。

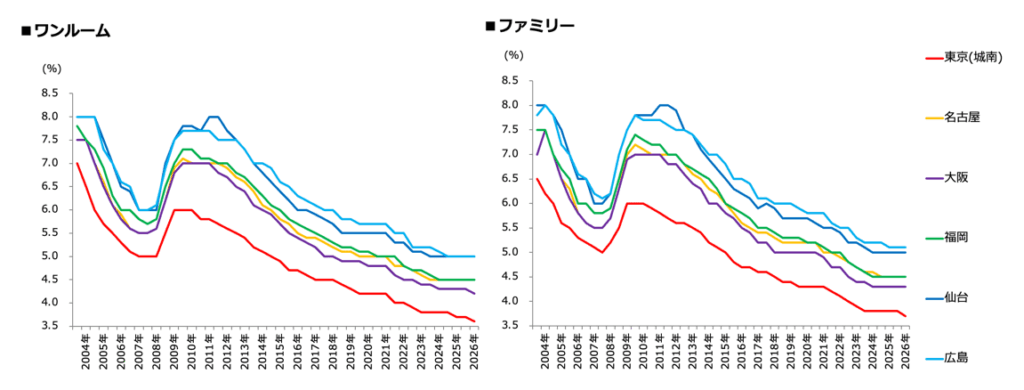

一部都市で最低値を更新した賃貸住宅のキャップレート

第54回不動産投資家調査によると、賃貸住宅のキャップレートは全国主要都市で引き続き過去最低水準が続いており、一部の都市では最低値を更新する結果となりました。

ワンルームタイプは、東京城南・札幌・横浜・大阪の4都市で前回調査(2025年10月調査:2025年11月公表)から0.1ポイント低下し、いずれも1999年の調査開始以来の過去最低を更新しました。

特に全国で最も低い値とされる東京城南エリアのワンルームタイプの賃貸住宅のキャップレートは3.6%となり、前回の3.7%から0.1ポイント低下しています。長期国債金利が急ピッチで上昇する局面において、ワンルームタイプのキャップレートがむしろ低下するという結果は注目に値します。

東京城南のワンルームタイプのキャップレートは、コロナ禍以降一貫して低下基調が続いており、2023年以降は3.7〜3.8%のレンジで推移してきましたが、今回ついに3.6%まで低下しました。

一般に、キャップレートよりも実際の「取引利回り」はさらに低くなる傾向があり、東京城南(想定エリアは目黒区・世田谷区、渋谷駅や恵比寿駅まで15分以内の鉄道沿線)の優良物件では、より低い利回りで成約されているようです。

主要10都市のワンルームタイプのキャップレートを見ると、東京城南は前述のとおり3.6%です。ついで横浜市と大阪市は4.2%(ともに前回から-0.1ポイント)、名古屋市と福岡市は4.5%(ともに前回と同値)、京都市は4.6%(前回と同値)、神戸市は4.7%(前回と同値)、札幌市は4.9%(前回から-0.1ポイント)、そして仙台市と広島市は5.0%(ともに前回と同値)となっています。

長期金利の急速な上昇にもかかわらず、ワンルームタイプのキャップレートは「これ以上下がらない」と思われていた水準からさらに低下する結果となりました。 背景には賃料が上昇していることや、さらに上昇する期待があるという点がありますが、それとともに投資家の根強い需要と旺盛な投資意欲を改めて感じさせる結果といえます。

賃貸住宅のキャップレートの推移

ファミリータイプ物件のキャップレート

次に、ファミリータイプ物件に目を向けると、東京城南エリアでは3.7%(前回の3.8%から0.1ポイント低下)となり、こちらも調査開始以来の最低値を更新しました。

その他9都市(札幌・仙台・横浜・名古屋・京都・大阪・神戸・広島・福岡)はすべて前回と同じ値で横ばいとなり、史上最低水準が維持されています。

ファミリータイプにおいても、東京城南で最低値を更新するなど、長期金利上昇下にあってもキャップレートの低下傾向は止まっていないことが確認できます。

不動産投資のリスクプレミアムの低下

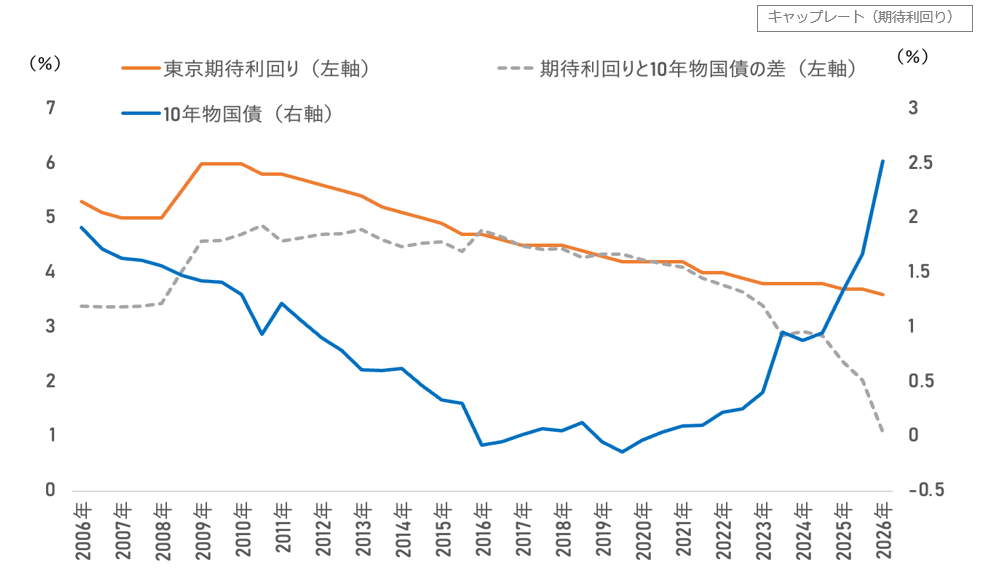

冒頭に述べたように、長期国債金利の上昇が顕著で、足元では2.7%前後まで上昇しています。下記グラフを見てもはっきりとその傾向が分かります。

東京 賃貸住宅(1R)のキャップレートと10年物国債

長期国債金利を不動産投資のベース金利とみれば、キャップレートからベース金利を引いたものは、不動産投資のリスクプレミアムに相当します。

前回調査時点(2025年10月)の長期金利は1.6%台でしたが、現在では2.7%前後まで上昇しており、わずか半年でベース金利が約1.1ポイントも押し上げられた計算になります。

それにもかかわらず賃貸住宅のキャップレートはむしろ低下しているため、リスクプレミアムは大きく圧縮されている状態にあります。

つまり投資家は、不動産投資に対するリスク認識が低下していると考えているということになります。

利回りで表現されるリスクプレミアムの低下の要因としては、「物件価格の上昇期待」もしくは「収益性の向上≒賃料の上昇」が考えられます。

これらは「いずれか一方(or)」でなく「双方(and)」と捉えるのが適切ですが、長期金利の上昇ペースを上回って賃料が上昇していることが大きな要因と考えるのが妥当でしょう。

実際、三井住友トラスト基礎研究所のマンション賃料インデックス(連鎖型・総合)によれば、2025年第4四半期の主要都市圏のマンション賃料は、前年同期比で概ね+2〜+6%の上昇となっており、収益性の向上期待がベース金利上昇の影響を十分に吸収していると見られます。

市況感はピークと見ても、不動産投資は積極姿勢

この調査では、「投資スタンス」についても聞いています。

「今後1年間の不動産投資に対する考え方」に関する設問で、「新規投資を積極的に行う」と回答した方は93%でした。

前回から1ポイント減少となりましたが、依然として高水準を維持しています。コロナ禍以降である2021年からは90%超で推移しており、長期にわたって積極的な投資スタンスが続いている結果となっています。

一方で「当面、新規投資を控える」との回答が3ポイント増加の5%となり、2期ぶりの上昇となりました。また、「既存所有物件を売却する」との回答も2ポイント上昇して28%となるなど、市場の高値感を意識した姿勢の変化もわずかにうかがえます。

また、マーケットサイクルの調査では、「いまはピーク期」との回答が東京・大阪ともに最も多く、第50回調査(2024年4月時点)から5期連続でこの認識が最多となっています。すなわち、丸2年にわたって投資家のピーク認識が続いています。

こうした「いまがピーク」との認識がある一方で、「積極的に投資する」という不動産投資家のスタンスは長期間にわたり維持されています。

長期金利の上昇局面においても、賃料上昇期待を背景にキャップレートはなおも低下するという足元の動きは、日本の不動産投資市場の「強さ」を改めて示していると言えるでしょう。

- #新規投資マーケットサイクル

- #優良物件

- #ベース金利

- #投資リスク

- #物件価格

- #収益不動産

- #投資スタンス

- #リスクプレミアム

- #取引利回り

- #不動産投資家調査

- #キャップレート

- #賃料

- #利回り

- #賃貸住宅

- #不動産投資

- #オフィス

- #長期国債金利

- #高松建設

- #マンション建築

- #土地活用

- #髙松建設