TSUGITE 第3号 2015年2月発行

第3号のTSUGITEは市場変化から見る長期安定経営と資産を活かすための相続税を特集しています。

※TSUGITEは髙松建設で建築いただいたオーナー様向けの情報誌です。WEBでは誌面の一部を公開しています。

これからの時代、資産を活かすためにできること。

画像クリックで拡大します

市場変化 ご存じですか? 世帯数・住宅需要… 市場を変える将来予測

総務省統計局の発表によれば、日本の総人口は2008年をピークに減少へと向かっています。しかし、国立社会保障・人口問題研究所の発表では、総世帯数は2019年まで増加を続けます。さらに、総世帯数の推移の内訳をみると、この十数年の間で世帯構成の割合に、大きな変化があります。主流であった「夫婦と子」世帯は減少に転じますが、その一方で「単身」「夫婦のみ」「ひとり親と子」世帯は引き続き増加。また、「単身」出帯の中でも、「高齢者」「女性」の世帯数は緩やかな増加が予測されています。家族のあり万や世帯の構成が大きく変わっていく時代。だからこそ、マンションに入居者視点や特徴あるコンセプトを備え、新しい需要を捉えることがより重要になるのではないでしょうか。

相続税 100人中4人以上? 隠れ増税はすでに始まっています

あまリ知られていませんが、2010年に小規模宅地の特例の適用が厳格化されました。都心の自社ビルの最上階や自己所有の賃貸マンションの一室にお住まいのオーナー様には、隠れ増税がすでにスタートしています。たとえば、束京都内の地価の高い地域では、相続税の課税対象者が4人に1人になっているという試算もあります。また、今回の税制改正によって引き下げられた基礎控除分は、そのまま課税対象財産になります。つまり、家賃や地代収入はこれまでと何も変わらないのに、万が一の時には相続税だけがアップするということです。土地とご家族を守るためには、長期的ビジョンに沿った相続対策·相続税対策を講じる必要があるのです。

市場変化 将来の市場を見据える長期安定経営

データを読み解き、暮らしを見つめる

画像クリックで拡大します

市場変化は日本全体で一様ではありません。地域によって少子高齢化の進展や世帯数の推移は変わります。だからこそ、今後の長期安定経営では、マンションが建つエリアの特性をより細分化し、深く知る必要があるのではないでしょうか。どのような地域でも「暮らし」と「周辺環境」は密接な関係にあります。単身世帯の増加にともない単身者向けの店舗やサービスが充実するといった、生活者の暮らしやすい環境がつくられていきます。賃貸マンションも同様に時代とともに変化する「その地域の環境」に応じて、求められる価値を探り、新しい住まいの価値を提供することが重要です。

生活する側の視点に立った経営

時代や市場が変化する状況で大切なのは、入居者様の視点に立つことです。たとえば、高齢者世帯の需要が高まるのであれば、浴室に手すりや暖房の設置といった、段差だけでなく温度差にも配慮した住環境を構築する。単身女性に人気のエリアなら、防犯カメラやオートロックの設置など、セキュリティ面の強化を図ることが競争力のある付加価値となります。そして、どんなエリアにおいても、まずは入居者様が安心して暮らせること。機器の故障や水道のトラブルなどに、いつでも迅速な対応ができる環境を整備することも、安心をご提供するひとつの方法です。

相続税 相続税の負担を試算する

画像クリックで拡大します

相続税法の改正で今までは相続税の負担がなかった人たちにも相続税が発生するケースが出てくると思われます。左図のケースの場合、今までであれば基礎控除といわれる非課税枠が「5000万円+1000万円×法定相続人の数」であり、図のケースだと相続人は2人なので7000万円までの財産であれば相続税はかかりませんでした。しかし、改正により基礎控除が下げられたことにより180万円の税負担が必要となります。今回のケースであれば仮に税金が発生したとしても相続財産の中の預貯金2000万円の中から納税をすればよいわけですから、相続人にとってはそれほど負担を感じないかもしれません。しかし、地価の高い地域では不動産の割合が高く、預貯金が少ないといったケースが比較的多く想定されます。その場合、相続人は自らの預貯金から相続税を負担するか、引継いだ不動産を処分して納税資金を捻出しなければなりません。

資産を活かすために知りたい税金と建物の関係

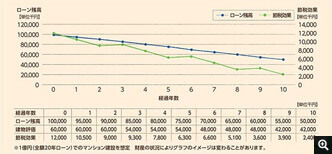

ローンと税金の バランスを考える

画像クリックで拡大します

相続税の対策としてローンを組んでマンション建築を検討されることも多いと思いますが、その場合には節税額とマンション収支のバランスを考えることが大切です。上図を見てわかるように時が経つにつれローン残高が減り節税効果は薄れていきます。したがって、節税効果のみを考えるのであれば建築してすぐの方が有利だということがわかります。しかし、一方では時が経つにつれマンションの収益から納税資金は得られているとも考えられます。

税負担を減らす 評価額を下げる方法

マンション建築をすると節税になると聞かれたことがあると思います。では、なマンション建築に節税効果があるかというと、それは相続税を計算する上での評価方法の特性から生じるものなのです。建物はその建築価格ではなく固定資産税評価額を基に計算するのですが、一般的に固定資産税評価額は建築価格よりも低い金額となります。また、賃貸している建物については借主に賃借権があるとして建物評価を3割減額することになります。さらに その敷地までもが貸家建付け地(かしやたてつけち)として2割~3割程度減額されることになります。

したがって、建築価格とその評価減による差が財産の圧縮になり節税効果を生むことになります。マンション建築は不動産の評価を下げる上では最も効果的だと言えます。

ワンポイント 生前贈与もひとつの方法

年間百十万円まで非課税 ただし注意が必要

生前贈与の場合、相続開始前3年以内に相続人に行った贈与は相続税の課税対象となりますので、注意が必要です。なお、相続人でない孫や子供の配偶者への贈与はこの対象にはなりませんので、贈与される対象を検討されるとよいでしょう。

マンションの 分割贈与

マンションや持ち分の一部を贈与すことも可能です。具体的には登記簿上に贈与した旨を登記することができます。賃貸マンションであればその収益を移転することができ節税効果もあります。ただし、不動産の贈与には登録免許税や不動産取得税が課税されます。

相続時精算課税制度 対象者も見直し

税制改正により、子、孫への贈与税の税率が一部減額されています。また、精算課税制度も孫への贈与も対象になり、適用年齢も引き下げられました。

※税制は非常に複雑で難解です。信頼できる税理士への相談をおすすめします。

※掲載内容は2015年2月発行時点のものです。

時間経過による掲載内容の変化は保証できませんのであらかじめご了承ください。

内容についてお確かめの場合は、【0120-53-8101】へお問い合わせください。