3月17日に地価公示法に基づく地価(=公示地価)が公表されました。

全国・全用途平均(全用途:住宅地・商業地・宅地見込地・工業地)は、前年比で+2.8%上昇しました。

過去5年を振り返ると2022年は+0.6%、2023年は+1.6%、2024年は+2.3%、2025年は+2.7%でしたので、5年連続して全国平均が上昇しており、さらにその上昇幅も拡大しています。

長期にわたる不動産好景気が続いており、バブル期以降では最大の地価上昇を記録しています。ただし、上昇幅が拡大しているエリアと上昇幅が縮小しているエリアに分かれ始め、この先の見通しがうかがえる状況となってきました。

公示地価は国の公的な地価として、道路敷設に伴う用地買収の際の価格になるなど、日常取引の指標として幅広く活用されています。

今回は最新の2026年(令和8年)の地価公示における全国と大都市圏の傾向について解説します。

2026年の地価公示の全体俯瞰

全国・全用途平均の上昇率は+2.8%でした。

これを用途別に見ると住宅地は+2.1%となり、上昇率は前年から横ばいでした。2024年は+2.0%、2023年は+1.4%でしたので、住宅地は「やや落ち着きを見せ始めた」という状況です。

一方、商業地は+4.3%(前年は+3.9%、前々年は+3.1%)となっており、コロナ禍後の2021年以降、いずれも5年連続の上昇が続いています。

全用途平均と商業地は上昇幅が拡大しましたが、住宅地は前年と同じ上昇幅となりました。

上昇幅が拡大している要因としては、東京圏や大阪圏での地価上昇に加え、地方都市も含めて、広く全国的に地価上昇の傾向にあることが挙げられます。

その背景には、①住宅需要が引き続き堅調であること、②店舗・ホテル・オフィス等の需要が堅調であることに加え、③政策金利は多少上昇しているものの実質金利で見ると依然低金利が続いていること、④依然円安基調が続いていることによる海外マネーの流入が続いていること、⑤地方観光地などでのインバウンド需要の拡大に伴う投資マネーが流入していること、⑥大都市はもちろん地方都市でも再開発が進み生活利便性が向上していること、など多くのポジティブな要因が重なっています。

全国の住宅地と商業地の状況

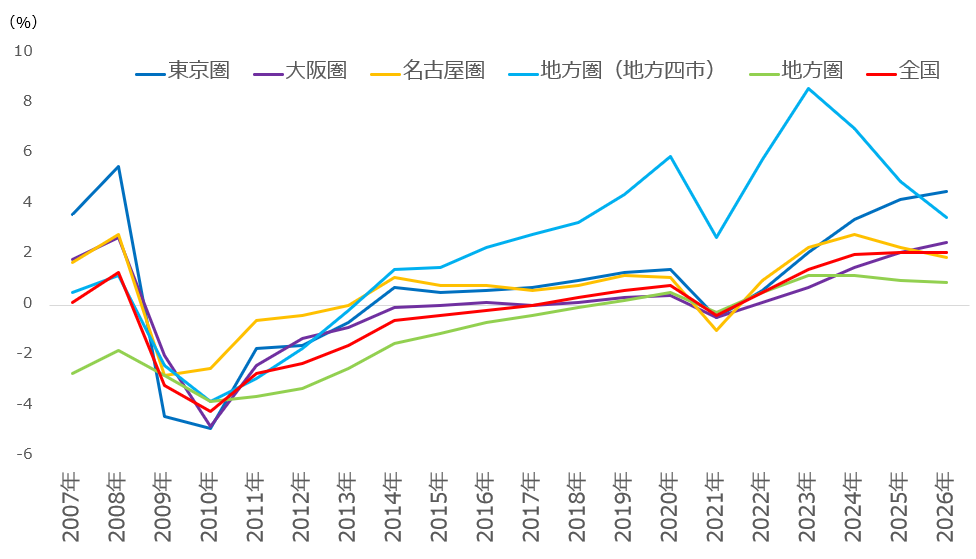

■圏域別 地価公示(住宅地) 前年平均変動率

(国土交通省「地価公示」より作成)

図1は2007年以降20年間の住宅地地価の変動率を圏域別に見たものです。

全国的に上昇しましたが、全国平均・三大都市圏平均・東京圏・大阪圏では上昇幅が拡大しました。

一方で、名古屋圏・地方圏全体・地方四市では上昇幅は縮小しました。

都市部では、堅調な住宅需要に支えられ、特にマンションを中心に住宅価格の上昇が続いています。

しかし、東京圏や大阪圏が上昇幅を拡大した一方で、名古屋圏や地方圏では伸びが鈍化しており、また地方四市(札幌・仙台・広島・福岡)は長く高い上昇率でしたので、その影響で伸びが鈍化しているようです。細かく見ると、人口流入の多い地域での上昇が続いています。

地方四市では、3年連続して昨年より上昇幅は縮まり、過去10年にわたり大きな上昇を受けて上昇率が鈍化しており、2026年の地価公示では東京圏の住宅地の上昇率が地方四市の上昇率を上回りました。

また地方四市を除く「その他地方」は、+0.8%と前年と同じ上昇幅となりました。

地方都市の駅前などでの再開発が順調に進んでおり、加えて長野・白馬、長野・野沢温泉や北海道・富良野など国内外から人気の高いリゾート地・別荘地でインバウンドや国内需要を背景に高い地価上昇が継続しています。

商業地の状況

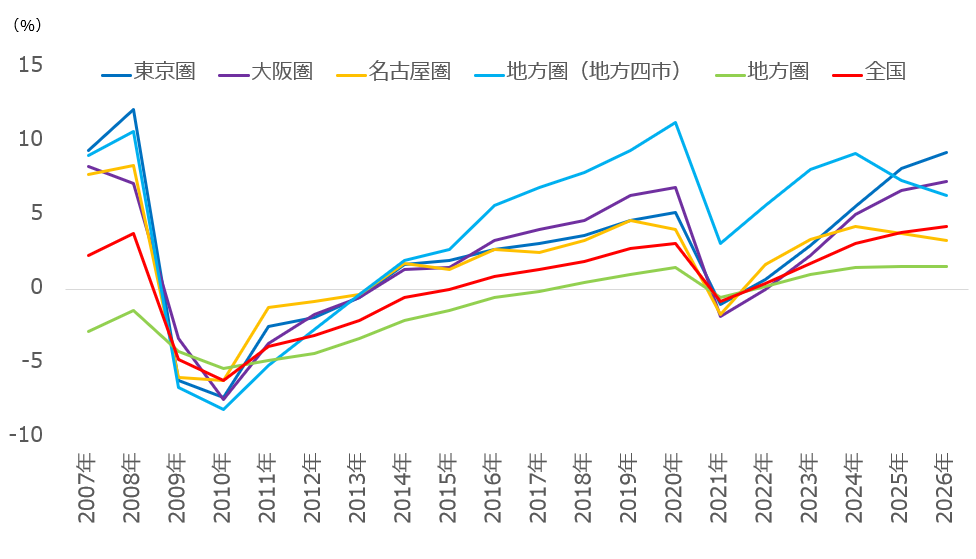

■圏域別 地価公示(商業地) 前年平均変動率

(国土交通省「地価公示」より作成)

図2は2007年以降20年間の商業地地価の変動率を圏域別に見たものです。

都市部や地方主要都市での店舗需要が好調で、ホテルの稼働率上昇、オフィスの空室率低下と賃料の上昇などを背景に、物件の収益性が向上していることが地価上昇につながっているようです。

地方では地方都市の駅前などで再開発が進み、利便性が向上している地域の上昇が目立ちます。またインバウンド需要が旺盛な観光地では、店舗・ホテル需要が堅調であり地域の上昇が目立ちました。

引き続き大都市部での主要駅周辺などでは、マンション需要との競合が地価上昇に寄与しているようです。

東京圏の状況

東京圏(東京都区部・多摩地区・神奈川県・千葉県・埼玉県の主要地域など)では、全用途平均で+5.7%(前年は+5.2%、前々年は+4.0%)、住宅地は+4.5%(前年は+4.2%、前々年は+3.4%)、商業地は+9.3%(前年は+8.2%、前々年は+5.6%)となりました。

住宅地では特に東京都区部(23区)の勢いは強く、ほとんどの地点で地価上昇が見られました。23区平均の住宅地上昇率は+9.0%(前年は7.9%、前々年は+5.4%)で、5年連続して23区全てで上昇し、上昇幅は19の区で拡大しました。特に港区では16.6%上昇し23区の中でトップの上昇率となりました。

全国の標準地(調査地点)の住宅地の上昇率ベスト10に港区の地点が4つランクイン、品川区の地点も1つランクインし、ベスト10に5つの都心の地点が入っています。

赤坂や港南エリアの住宅地の地点では住宅20%を超える地点が見られ、都心部での上昇が際立っています。

さらに23区中心部の地価上昇の波及効果により、23区外縁部でも上昇率は中心部ほどではないものの、地価上昇幅は拡大しています。

東京圏全体の住宅地の状況を見ると、下落地域は圏内外縁部のわずかな地域しかなく、郊外も含めて広範囲に地価上昇している状況となっています。

商業地は、23区平均では+13.8%(前年は+11.8%、前々年は7.0%)で、4年連続全23区全てが上昇し、うち22区では上昇幅も拡大しています。

浅草・上野などのインバウンド需要が旺盛な台東区では、全国の商業地上昇率ベスト10に3地点がランクインしており、渋谷区桜丘周辺など再開発が進む地域でも1地点がベスト10にランクインしています。

大阪圏の状況

2025年は万博の開催もあり、国内外の観光需要が好調な大阪圏では地価上昇率の拡大が目立ちました。

大阪圏(大阪府全域・兵庫県・京都府・奈良県の主要地域など)では、全用途平均で+3.8%(前年は+3.3%、前々年は+2.4%)、住宅地は+2.5%(前年は+2.1%、前々年は+1.5%)、商業地は+7.3%(前年は+6.7%、前々年は+5.1%)となり、いずれも上昇率が拡大しています。

特に商業地は大きく上昇しました。

京都市は+10.1%(前年は+10.2%)と2年連続二桁の高い上昇が続いています。大阪市は+12.7%(前年は+11.6%)、道頓堀エリアの地点では上昇率全国ベスト10にランクインしています。福島区・西区では引き続き高い上昇が続いており、神戸市でも+6.1%(前年は+5.5%)と上昇幅が拡大しました。

2025年4月から10月にかけて大阪・関西万博が大阪市此花区夢洲で開催され、大きな賑わいを見せました。

また2029年度(予定)には同じ夢洲でIR開業も予定されており、引き続き大阪圏では大型開発の期待感が地価上昇を後押ししています。加えて大阪圏では今後も鉄道の延伸計画が控えており、住宅地・商業地ともに地価上昇が続くと見られます。

住宅地では、京都市が+3.6%(前年は+3.2%)と上昇幅が拡大しています。大阪市は+6.5%(前年は+5.8%)、都心部を中心に引き続き高い上昇が続いています。北大阪地域や京阪沿線地域での上昇も目立ちます。神戸市は+2.9%(前年は+2.7%)と上昇幅が拡大、芦屋市でも+4.0%、西宮市でも+3.8%と阪神間の人気地域での上昇が顕著となっています。

名古屋圏の状況

三大都市圏の中で勢いがないのが名古屋圏(愛知県の主要地域、三重県の一部など)で、全用途平均で+2.3%(前年は+2.8%、前々年は+3.3%)、住宅地は+1.9%(前年は+2.3%、前々年は+2.8%)、商業地は+3.3%(前年は+3.8%、前々年は+4.3%)となりました。

上昇しているものの伸びは鈍化しています。

住宅地を見ると、名古屋市では+3.1%(前年は+3.6%)、商業地は、名古屋市では+4.5%(前年は+5.0%)、引き続き上昇しているものの上昇幅は連続して縮小しています。

名古屋圏では3年連続して上昇幅が縮小しており、三大都市圏の中で唯一の縮小傾向となっており、勢いをみれば取り残された感が出てきました。

しかし住宅地・商業地ともに引き続きプラス圏であることから、地価の底堅さは続いています。

まとめ

2026年の公示地価は全国的に上昇し、バブル期以来の最大の伸び(全国平均)となっています。しかし日銀展望レポートによると、2025年年間のインフレ率(コア消費者物価指数)が2.7%(平均値)だったことを考えると、全国全用途平均地価の上昇率(=2.8%)は妥当な上昇率と言えそうです。

一方で日銀は2025年12月に0.25%の追加利上げを実施し、政策金利は0.75%(約30年ぶりの高水準)となりました。3月の金融政策決定会合では2会合連続の据え置きとなりましたが、次の利上げ(2026年後半以降の可能性)に向けた議論も続いています。

また長期国債金利(10年国債)が2026年1月に26年ぶりに2%台を超えるなど、固定金利の上昇も見られます。しかし実質金利(名目金利-インフレ率)で見ると、まだまだ金融緩和状態にあり、不動産市場の活況が続く地合いは変わりありません。

こうした状況を踏まえると、今後も大都市圏を中心に地価の上昇基調は続くものと見られます。インバウンド需要や再開発、半導体工場進出などの実需が下支えしており、2026年を通じても不動産市場の活況は続く見通しです。

しかし政策金利の上昇は不動産市場にとっての懸念材料で、また悪化している中東情勢の長期化による原油価格の上昇、それに伴う建築費の上昇という懸念材料もありますので、金利と原油価格の動向には注視が必要でしょう。

吉崎 誠二 Yoshizaki Seiji

早稲田大学大学院ファイナンス研究科修了。立教大学大学院 博士前期課程修了。

(株)船井総合研究所上席コンサルタント、Real Estate ビジネスチーム責任者、基礎研究チーム責任者、(株)ディーサイン取締役 不動産研究所所長 を経て現職。不動産・住宅分野におけるデータ分析、市場予測、企業向けコンサルテーションなどを行うかたわら、テレビ、ラジオのレギュラー番組に出演、また全国新聞社をはじめ主要メディアでの招聘講演は毎年年間30本を超える。

「不動産サイクル理論で読み解く 不動産投資のプロフェッショナル戦術」(日本実業出版社」、「大激変 2020年の住宅・不動産市場」(朝日新聞出版)「消費マンションを買う人、資産マンションを選べる人」(青春新書)等11冊。多数の媒体に連載を持つ。

レギュラー出演

ラジオNIKKEI:「吉崎誠二のウォームアップ 840」「吉崎誠二・坂本慎太郎の至高のポートフォリオ」

テレビ番組:BS11や日経CNBCなどの多数の番組に出演

公式サイト:http://yoshizakiseiji.com/