9月16日に2025年都道府県地価調査(価格時点7月1日)の概要が国土交通省より公表されました。この調査結果により公表される地価は「基準地価」と呼ばれます。

3月に公表される地価公示(国土交通省土地鑑定委員会:価格時点1月1日)と調査時期(半年時点)、調査地点において相互に補完的な地価調査となりますが、調査地は地価公示に比べて市街地以外も含めて満遍なく行われるのが特徴です。

基準地価の概要解説はメディアや各種サイト等で大きく取り上げられますが、そのほとんどは住宅地と商業地の内容です。

ここではあまり取り上げられない工業地の状況についても合わせて軽く触れておきたいと思います。

(注:データは全て「都道府県地価調査」国土交通省公表資料より作成。過去分も同じ)

2025年都道府県地価調査の全国平均の状況

2025年都道府県地価調査において、全国平均では全用途平均、住宅地・商業地・工業地のいずれも4年連続で上昇し、すべて2024年を上回る上昇幅となりました。

全用途の平均は1.5%の上昇(2024年は+1.4%、2023年は+1.0%)で、4年連続での上昇。住宅地は1.0%の上昇(2024年は+0.9%、2023年は+0.7%)で、こちらも4年連続の上昇となりました。

商業地は2.8%の上昇(2024年は+2.4%、2023年は+1.5%)となり、工業地は3.4%の上昇となりました。

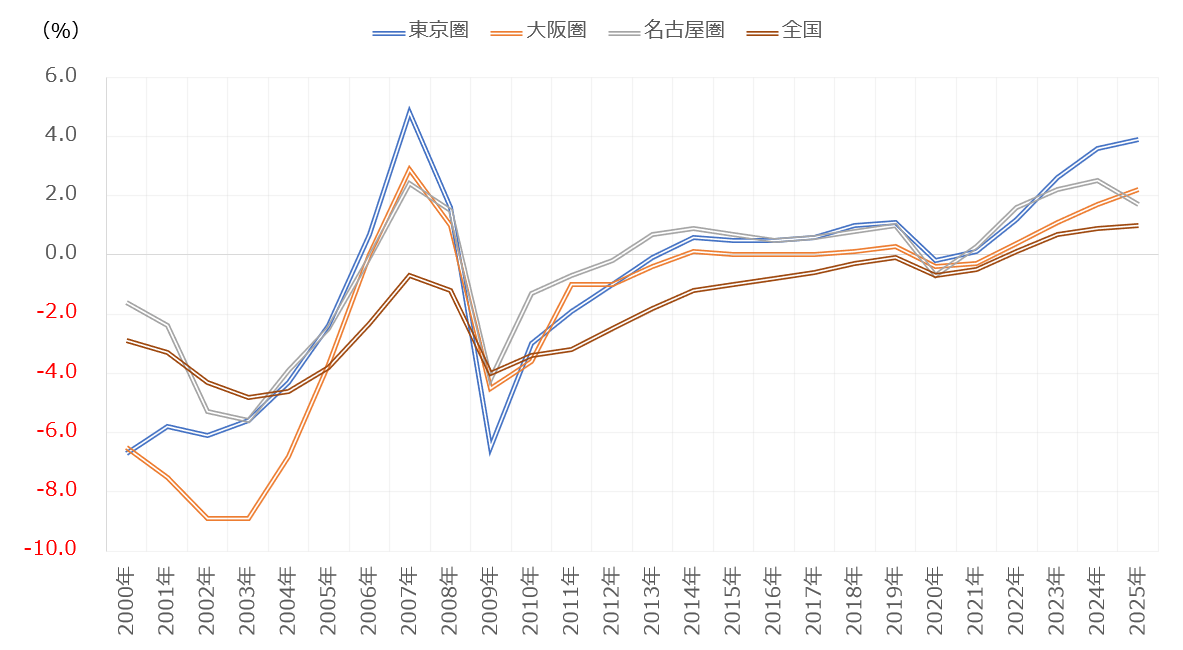

大都市圏の住宅地地価の状況

3大都市圏(東京圏・大阪圏・名古屋圏)では、東京圏・大阪圏では全用途平均、住宅地・商業地・工業地のいずれも上昇幅が拡大しました。

その一方で名古屋圏では全用途平均、住宅地・商業地・工業地のいずれも上昇はしているものの上昇率は鈍化しました。

3大都市圏では名古屋圏だけが上昇の勢いがやや止まってきている状況で差が付き始めています。名古屋圏では人口流出が続き、インバウンド需要は東京圏や大阪圏に比べて勢いがないことが要因でしょう。

住宅地の上昇幅を圏域別で見ると、東京圏では+5.3%(2024年は+4.6%、2023年は+3.1%)、大阪圏では+2.2%(2024年は+1.7%、2023年は+1.1%)、名古屋圏では+1.7%(2024年は+2.5%、2023年は+2.2%)となっています。

2024年までは3大都市圏すべてで上昇幅が拡大していましたが、2025年は名古屋圏だけが上昇幅が鈍化しました。

■圏域別 基準地価対前年平均変動率(住宅地)

(国土交通省「都道府県地価調査」より作成)

物価の上昇が続き株式市場も好調で、人流も活発な状況となり好景気が続いています。それに連動する形で不動産市況も好調が続き地価が上昇しています。

地域や用途で多少差があるもの、特に東京圏や大阪圏では上昇幅の拡大が目立っています。 住宅価格は高くなっているものの住宅需要は堅調が続き、加えて金利上昇傾向と言われながらも金利はそう大きな動きはなく、住宅ローンも低金利が続いていることなどが需要の下支えとなっています。

さらに不動産投資の側面では実質金利(=名目金利-インフレ率)で見ると、依然金融緩和政策が継続しており、投資マネーの流入が続いていることも地価上昇に拍車をかけています。

また3大都市圏における主要地域の商業地においては店舗やホテル需要が堅調で、加えてマンション需要が旺盛な中でマンション適地が少ないことから競合となっており、それも商業地地価上昇の要因と考えられます。

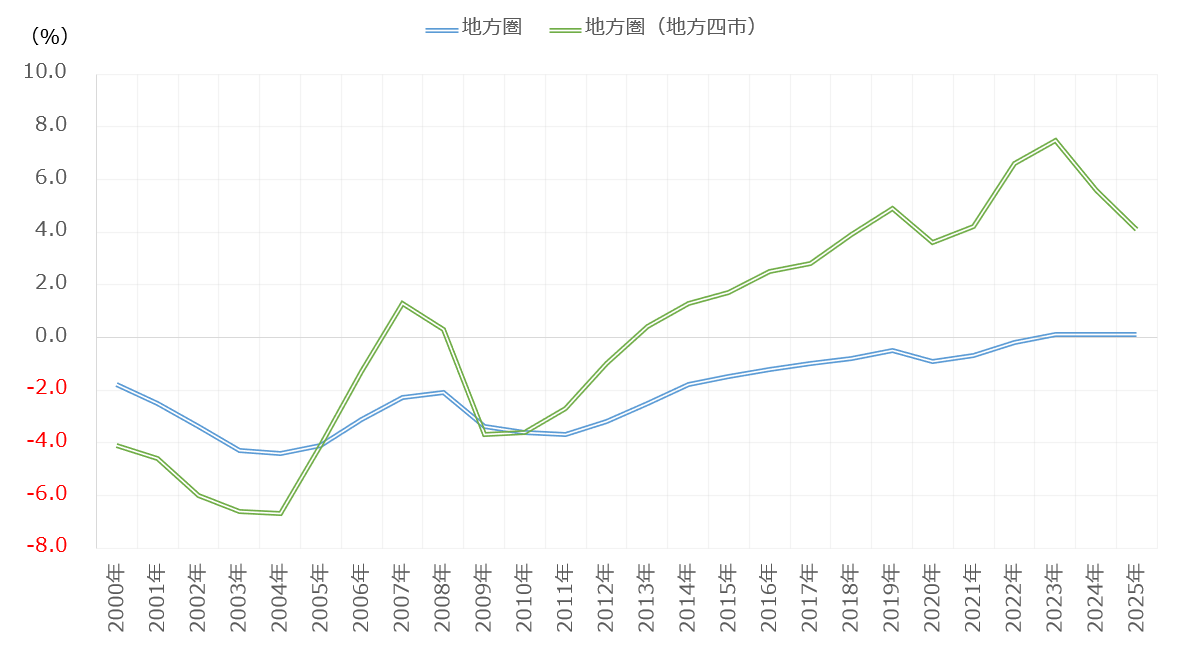

地方圏の住宅地の状況:30年ぶりに「その他地方圏」はマイナス圏を脱出!

地方圏も昨年に引き続き上昇が続いています。

地方圏全体の住宅地では+0.1%(2024年・2023年と同じ)でした。

これを地方4市(札幌市・仙台市・広島市・福岡市)だけで見ると、+4.1%(2024年は5.6%、2023年は+7.5%)となっており長く上昇幅拡大が続いていましたが、2024年からは2年連続して伸びが鈍化しました。

その一方で地方4市を除く「その他地方圏」では±0.0%となり、30年ぶりにマイナス圏を脱しました。

ちなみに過去5年を見ると、2024年は-0.1%、2023年は-0.2%、2022年は-0.5%、2021年は-0.8%で順調に回復した足取りが伺えます。

■地方圏 基準地価対前年平均変動率(住宅地)

(国土交通省「都道府県地価調査」より作成)

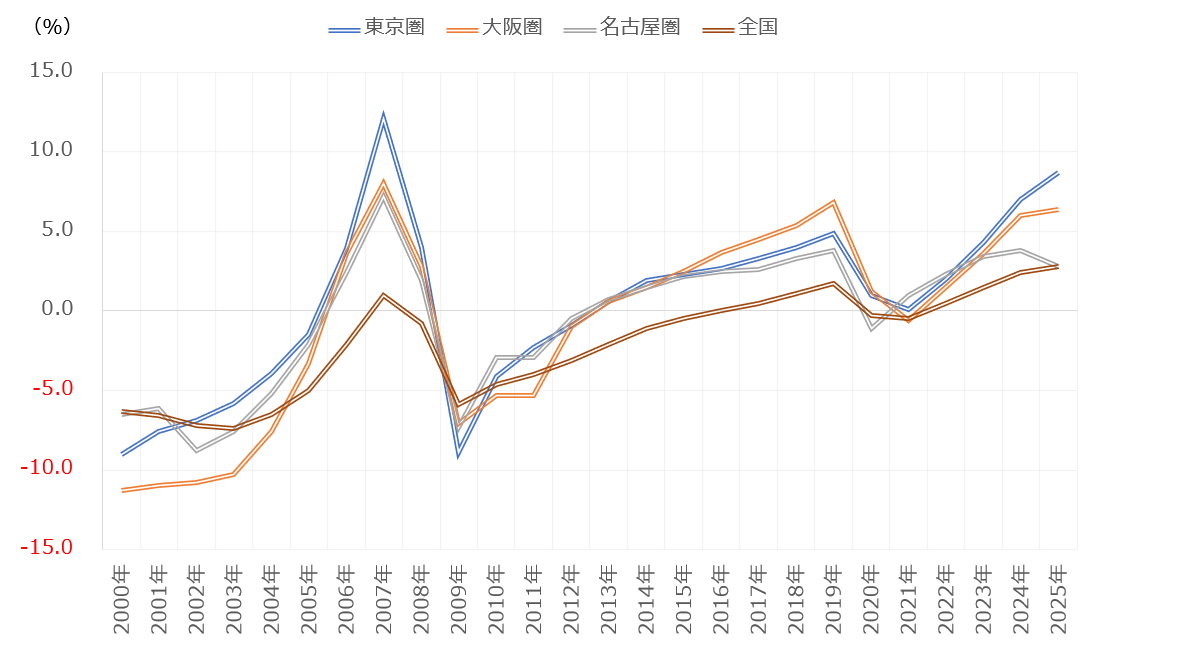

大都市圏で大きな伸び、地方圏でも地価上昇地域増える:商業地の状況

次に商業地を見てみます。

3大都市圏を圏域別に見ると東京圏は+8.7%となりました。2024年は+7.0%、2023年は+4.3%ですので上昇幅は年々大きくなっています。大阪圏は+6.4%(2024年は6.0%、2023年は3.6%)となり、東京圏ほどではないものの上昇幅は拡大しています。

その一方で名古屋圏は+2.8%となり、2024年は+3.8%でしたので上昇率が鈍化しました。住宅地と同様に不動産市況好調が続く中での名古屋圏の上昇率鈍化が目立ちます。

首都圏主要都市・大阪圏主要都市では再開発が各所で進んでおり、複合商業施設とオフィス一体開発が広まることで利便性への期待が高まっており、空室率低下と賃料増により収益性が高まる傾向にあり地価上昇に繋がっています。

商業地は住宅地以上に地方圏の上昇が顕著となっています。

地方圏全体では+1.0%(2024年は+0.9%、2023年は+0.5%)と3年連続のプラスとなりました。

■圏域別 基準地価対前年平均変動率(商業地)

(国土交通省「都道府県地価調査」より作成)

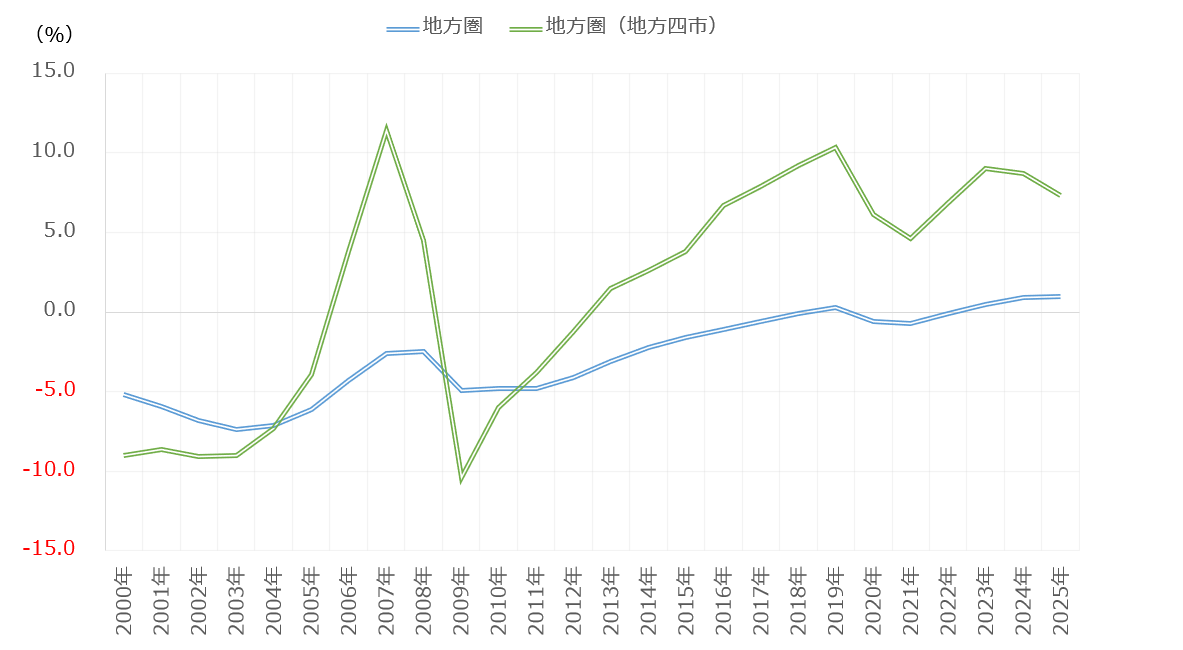

地方4市に限ると+7.3%(2024年は8.7%、2023年は9.0%)と13年連続して上昇しているものの、上昇率の鈍化は2年連続です。それでも7%を超える上昇ですので、勢いは続いています。地方4市を除く地方圏の「その他地方」は+0.6%(2024年は+0.5%、2023年は+0.1%)と3年連続プラスとなりました。

■地方圏 基準地価対前年平均変動率(商業地)

(国土交通省「都道府県地価調査」より作成)

商業地地価を都道府県別に見ると変動率がプラスとなった都道府県は、前年の28件から2つ増え30件となりました。

一方マイナスとなった都道府県は前年の17件から2つ減り15件となりました。都道府県別に見ると、地方への地価上昇の波及は商業地の方が大きいようです。

都道府県別に商業地地価の対前年変動率を見ると、上昇率のトップは東京都で+11.2%(昨年は+8.4%)で2年連続の1位です。インバウンド観光客・国内観光客・ビジネス等、人流が活発でホテル・店舗・オフィスとも好調です。

また引き続き都心各地で再開発が進んでいることなどが要因と思われます。

2位は大阪府で+7.9%(2024年は7.3%)です。

万博開催などを契機にインバウンド観光客と国内観光客が大幅に増加、またJR大阪駅北側の「グラングリーン大阪」がオープンと、梅田エリアの再開発が進んでいます。3位は沖縄県で+7.1%(2024年は+6.1%)、4位は神奈川県で+7.0%(2024年は+6.2%)、5位は京都府で+5.7%(2024年も5.7%)となりました。

沖縄と京都は引き続き観光需要が活況であることが大きな要因となっていると思われます。

2025年のホテルの稼働率や単価の上昇率を見ると、東京圏(東京・横浜・千葉など)よりも大阪圏(大阪・神戸・京都など)の方が高くなっており、関西圏は観光需要が活況であり、商業地地価上昇に大きな影響を与えているものと思われます。

2026年の地価見通し

2026年の基準地価は大都市圏が引き続き上昇はするものの、上昇率では二極化傾向がより鮮明になるものと思われます。また2025年に上昇傾向にあった地方都市の地価上昇も続くものと思われます。特にリゾート地への資金流入は続いており、また国内・国外問わずリゾート観光需要はまだまだ活況となると見込まれるため、地価の大幅上昇は継続するでしょう。

吉崎 誠二 Yoshizaki Seiji

早稲田大学大学院ファイナンス研究科修了。立教大学大学院 博士前期課程修了。

(株)船井総合研究所上席コンサルタント、Real Estate ビジネスチーム責任者、基礎研究チーム責任者、(株)ディーサイン取締役 不動産研究所所長 を経て現職。不動産・住宅分野におけるデータ分析、市場予測、企業向けコンサルテーションなどを行うかたわら、テレビ、ラジオのレギュラー番組に出演、また全国新聞社をはじめ主要メディアでの招聘講演は毎年年間30本を超える。

「不動産サイクル理論で読み解く 不動産投資のプロフェッショナル戦術」(日本実業出版社」、「大激変 2020年の住宅・不動産市場」(朝日新聞出版)「消費マンションを買う人、資産マンションを選べる人」(青春新書)等11冊。多数の媒体に連載を持つ。

レギュラー出演

ラジオNIKKEI:「吉崎誠二のウォームアップ 840」「吉崎誠二・坂本慎太郎の至高のポートフォリオ」

テレビ番組:BS11や日経CNBCなどの多数の番組に出演

公式サイト:http://yoshizakiseiji.com/