今回は24年の不動産市況の見通しについて解説します。

金融緩和政策から10年

2023年は「異次元の金融緩和策」が導入されてから、そして当時「アベノミクス」と言われた経済政策が推進されてから10年の節目の年になりました。日銀はバブル崩壊から続くデフレ状態からの脱出を進めるために、あらゆる策を用いて低金利を実現することで投資を促すことを進めてきました。ここでいう投資は、企業による設備投資、人材投資、インフラ投資など。また、株式などの金融投資、不動産などのアセットへの投資があげられます。

このうち株式は、例えば13年5月日経平均は1万3000円程度だったものが、23年12月は3万2~3000円前後で推移しており、約2.5倍となりました。

不動産価格も大きく上昇しました。首都圏の中古マンション相場を例にとれば、13年から23年の10年間で約1.8倍~1.9倍※となっています。

※レインズや国土交通省の不動産価格指数を参考

不動産業界でも注目が集まる金融政策の変更

日銀の金融政策は、経済状況や金融環境を見て変化させることで「安定的な経済成長」と「適切な物価の構築」へ導くものです。そのため、状況により「金融緩和政策」を変更することが求められます。

2022年に入り物価上昇が顕著となり金融政策を変更する環境が徐々に整いつつある中で、「緩和政策の変更」に注目が集まっています。そんな中で開催された2023年12月の日銀金融政策決定会合では、現在の金融緩和政策の維持が決まりました。

物価上昇が続き賃金上昇の見通しも顕著になってくる中で「24年のいつ緩和政策が変更されるのか」が引き続き焦点になりそうです。

24年の不動産市況を占う上で、最大のポイントは「緩和政策」の変更による金利の上昇でしょう。

新設住宅着工戸数の見通し

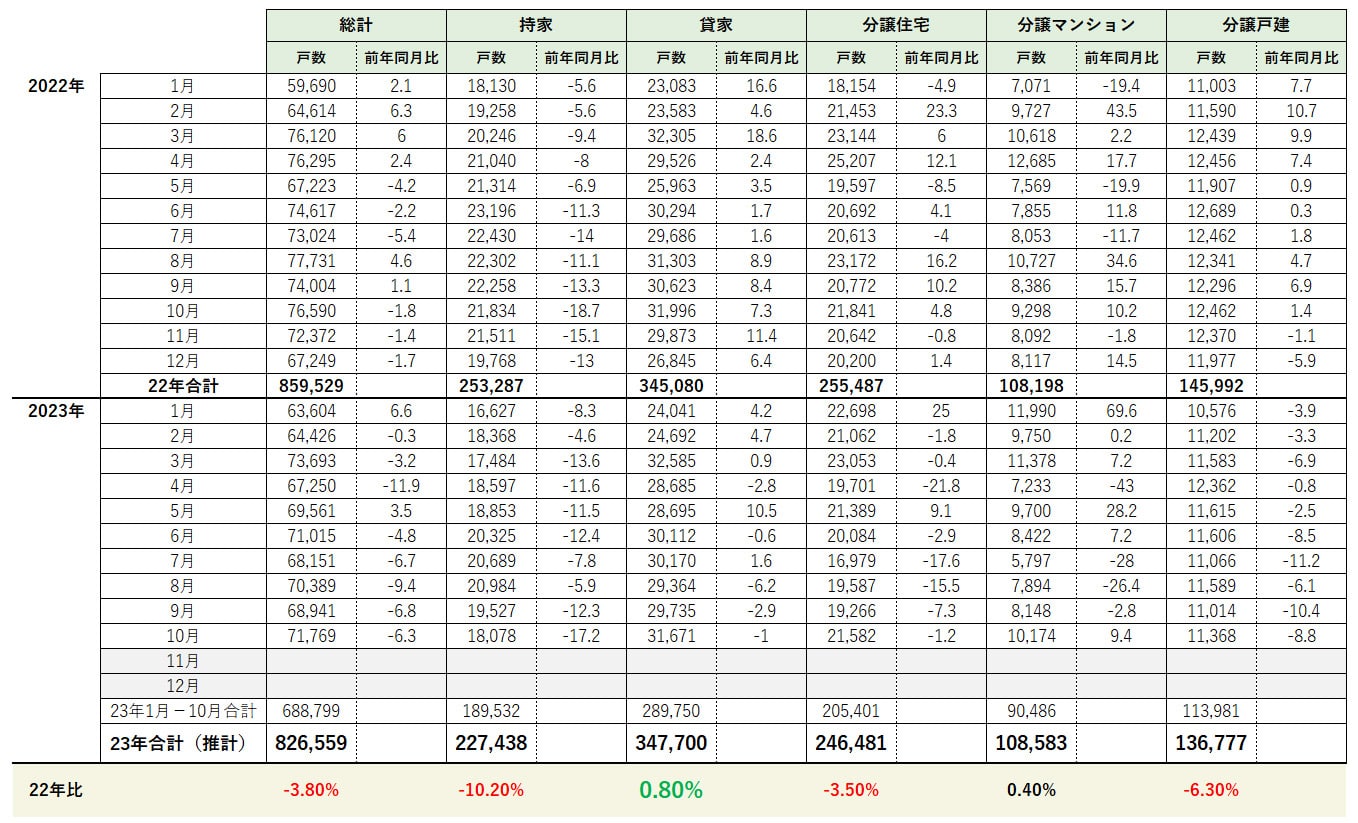

23年10月分までの新設住宅着工戸数をみれば、23年の1年間の大まかな数字が見えてきます。

10月までの10ヶ月合計を1.2倍して12カ月換算にすると、総数は826,559戸で昨年比-3.8%、持ち家(自己所有の土地に自宅を建築)は227,438戸で昨年比-10.2%、貸家(賃貸用住宅)は347,700戸で昨年比+0.8%、分譲住宅(マンション+戸建)は346,481戸で昨年比-3.5%という予想になりそうです。

国土交通省「住宅着工統計」より作成

持ち家は新型コロナウイルスの影響が最も大きかった20年でも26万戸超ありましたが、2023年は大幅に減少し過去50年間で最も少ない建築数になりそうです。

同様に、分譲住宅のうち戸建だけのデータでは昨年比-6.3%となっています。持ち家、分譲戸建とも、2022年の各月と比べて前年同月比で全てマイナスとなり、大苦戦の1年となりそうです。

住宅建築費の大幅上昇が21年から続き、現在は高止まりの状況です。加えて地価も上昇していることが要因と思われます。住宅ローン金利のうち、多くの方が利用する変動金利は変わらず超低水準ですので、「価格の上昇」が大きく響いていると言えそうです。

その一方で、収益物件(=投資用不動産)である賃貸住宅の建築数は、2022年よりも少し増えるかほぼ横ばいの見通しです。2022年も前年比で+7.4%と増えていましたので、こちらは建築費上昇の影響を受けていないと言えます。2023年11月公表のキャップレート(投資家の期待利回り)がここ30年でも全国的に最低水準で推移していることから、賃貸住宅への投資意欲が伺えます。

キャップレートの動向に関する詳細は「利回りはまだ下がる?最新!キャップレートの解説」をご覧ください。

24年前半・後半の不動産市況の見通し

ここからは24年の不動産・住宅市況を予測したいと思います。

現状の経済状況が続けば金融緩和政策は24年の前半には解除される見通しで、政策金利・短期プライムレートとも少し上昇するでしょう。そうなれば変動金利は多少上昇する可能性が高まります。たとえ僅かな金利上昇であっても返済総額は増えます。加えて15年以上ぶりの上昇ですから、メディアが大きく報じると思われます。

また、2023年夏ごろまで高止まりながらも落ち着きを見せていた建築工事費もここにきて再び上昇のキザシが見えてきました。その背景にあるのが24年4月から導入される「建築・建設業界の働き方改革」で、これにより「4週8閉所」が導入されます。建設現場における週休二日の取り組みのことで、もし週休二日としていない現場の場合、既存のままなら工期が伸びることになり、一現場当たりの建築費=新築不動産価格は今後上昇するでしょう。

このような見通しを考えれば、24年の住宅着工件数、とくに「持ち家」は23年以上に減る可能性が高くなりそうです。

一方、2024年の賃貸住宅の建築数は2023年並みの水準を維持するものと思われます。投資用不動産価格も現在のような高値が続きそうです。

確かに建築費や不動産売買価格は上昇していますが、このところは物価上昇に遅れる形で都区部の賃料が上昇してきました。賃貸住宅を含めて収益不動産(=投資用不動産)は収益還元法(純収益÷利回り)で目安の価格を算出するのが一般的です。賃料が上昇すれば、金利上昇に伴う想定利回りが上昇してもその上昇分を吸収することが可能と思われます※。

こうしたことから、長期国債金利が2%近くになるようなことがなければ、収益不動産の市況にはそれほど大きな影響はないでしょう。

2023年秋の(財)日本不動産研究所「不動産投資家調査」の中でのアンケートでも、「今後1年間の不動産投資に対する考え方」の回答は「新規投資を積極的に行う」が95%(前回96%)と大きな変化がなく、積極姿勢が続いています。

※2021-2022年のアメリカのように急激に金利が上がった場合は厳しいですが、日本ではほぼないと考えられます。

以上を総合して考えると、2023年1-6月の前年同月比ベースで計算すれば年間の総数は84.1万戸、1-6月合計の2倍ならば81.9万戸となり、年間の総数はこの2つの数字の間程度で着地すると予想します。

吉崎 誠二 Yoshizaki Seiji

早稲田大学大学院ファイナンス研究科修了。立教大学大学院 博士前期課程修了。

(株)船井総合研究所上席コンサルタント、Real Estate ビジネスチーム責任者、基礎研究チーム責任者、(株)ディーサイン取締役 不動産研究所所長 を経て現職。不動産・住宅分野におけるデータ分析、市場予測、企業向けコンサルテーションなどを行うかたわら、テレビ、ラジオのレギュラー番組に出演、また全国新聞社をはじめ主要メディアでの招聘講演は毎年年間30本を超える。

「不動産サイクル理論で読み解く 不動産投資のプロフェッショナル戦術」(日本実業出版社」、「大激変 2020年の住宅・不動産市場」(朝日新聞出版)「消費マンションを買う人、資産マンションを選べる人」(青春新書)等11冊。多数の媒体に連載を持つ。

レギュラー出演

ラジオNIKKEI:「吉崎誠二のウォームアップ 840」「吉崎誠二・坂本慎太郎の至高のポートフォリオ」

テレビ番組:BS11や日経CNBCなどの多数の番組に出演

公式サイト:http://yoshizakiseiji.com/

疑問に思うこと、お困りごとなど、まずはお気軽にご相談ください