今回は2022年の1年間の新設住宅着工戸数の動向を分析します。

賃貸物件建築計画における重要な視点

2023年1月分の新設住宅着工戸数では、主に賃貸住宅である貸家の着工戸数は24041戸、前年同月比+4.2%となりました。貸家の新設着工戸数は23カ月連続で前年同月比プラスを記録し、好調ぶりがうかがえます。

一方、自用の住宅建築が主な「持ち家」の1月分の新設着工戸数は16627戸、前年同月比-8.3%でこちらは14カ月連続マイナスです。利用関係全てを合わせた新設住宅の総戸数では63604戸、前年同月比+6.6%で、貸家と分譲マンションの増加が大きく寄与し、4カ月連続のプラスとなりました。

2022年 年間の新設住宅着工戸数の俯瞰

ここからは22年の1年間を総括してみましょう。

国土交通省「建築着工統計調査」より作成

新設住宅着工戸数は、全体的な傾向では「絶好調な賃貸住宅」と「不振の持ち家」に明暗が分かれた1年でした。

カテゴリー別に新設住宅着工戸数の前年同月比を見ると、持ち家は2021年12月から2022年12月まですべてマイナスです。2022年6月以降はとくに不振で、前年同月比で2ケタのマイナスが続いています。

これに対して貸家は2021年3月から前年同月比プラスが続いており、2022年の1年間も前年同月比プラスとなりました。

これら2つのカテゴリーは市況を大きく反映しています。

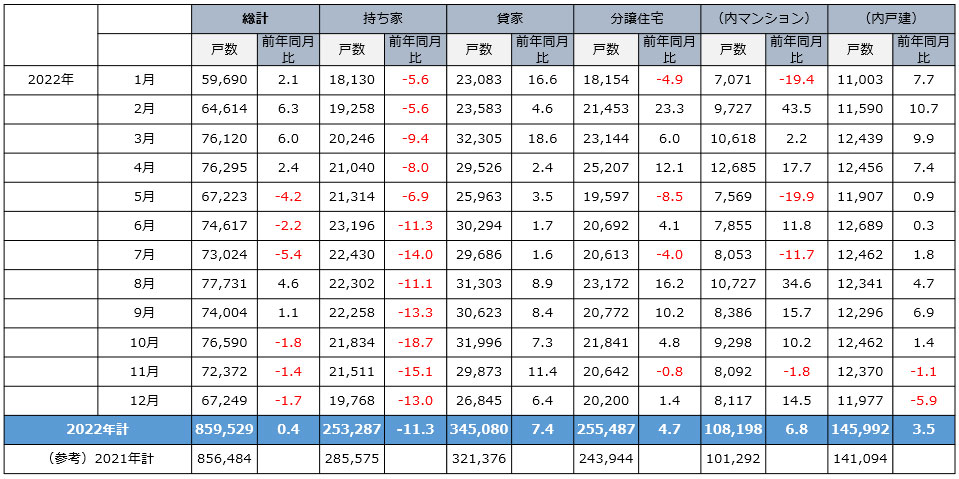

2022年の1年間の前年比を見ると、持ち家は25万3,287戸で-11.3%、貸家は34万5,080戸で+7.4%でした。

また、デベロッパーの販売計画が左右するため市況がダイレクトに反映されませんが、分譲住宅では分譲マンションが前年比+6.8%で10万8198戸、分譲戸建が前年比+3.5%で14万5992戸となりました。

「持ち家」は数字を大きく落としましたが他はかなり好調で、総計は前年比+0.4%の85万9529戸で着地しました。

2013年以降の貸家着工戸数の推移

金融緩和政策が進められた2013年からの「貸家」新設住宅着工戸数の推移を見ると、2013年は相続税の改正が決まり前年比+15.3%と大きく伸びました。その後2015年・2016年と前年比プラスで、とくに2016年は42万7275戸と近年まれに見る数値でした。

しかしその後は前年比マイナスが続いています。2017年は42万戸を超える新築着工戸数でしたが、2020年にはその7割強(約30万戸)にまで落ち込みました。

その後2021年からは再び増え始め、2021年2022年は前年比プラスで好調をキープしています。

好調が続く貸家着工戸数、その理由は?

冒頭で述べたように2023年1月も「貸家」の着工戸数はプラスでしたので、これで23カ月連続前年同月比プラスとなりました。

近年の好調の背景にはいくつかの理由が考えられます。

① 金融緩和が続き史上最低水準の貸出金利が続いていること

国債金利は上昇傾向にあり、それに伴い固定金利も上昇しています。ですが、多くの方が賃貸住宅購入(建築)のために利用するローンは変動金利です。変動金利が上昇していないことが要因です。

また、日銀総裁が交代することになりましたが、金融緩和政策はしばらく維持されそうです。

② 不動産投資の中でも賃貸住宅投資の安定性が目立っていること

コロナ禍でも需要は安定していました。在宅勤務が定着し、これからも安定感がありそうなこと、都市部を中心に家賃上昇が見られることなどが要因と言えるでしょう。

③ 株式などの金融資産からの資産移転が進んでいること

このところ(2023年2月末時点)の日経平均は27,000円台で安定していますが、アメリカ経済・アメリカの政策金利の動向次第では、大きな動きが予想され、不安定さが増してきています。

他にも要因はあると思いますが、主なものは以上3つです。

このような背景から、土地活用としての賃貸住宅経営だけでなく分譲型賃貸住宅※の需要も高まっています。賃貸住宅新築物件のキャップレートは大都市部では3%台後半から4%台前半で推移しています。

※分譲マンションなどを賃貸すること。家主が転勤などで住まなくなった住宅を貸したり、投資目的で購入したマンションを貸す場合がある。

建築工事費上昇の影響が持ち家の需要を低迷させている?

一方、不調が続いているのは「持ち家」の新築建築数です。持ち家着工戸数の前年比を過去にさかのぼると、2021年前年比+9.4%、着工戸数は28万5,000戸を超えていました。さらにその1年前、2020年は前年比-9.6%で、着工戸数は26万1088戸でした。この時期は新型コロナウイルスの感染拡大が深刻な状況であり、前年比-9.6%は仕方ないと言えます。

しかし注目は、コロナ禍明けで経済活動が活発化してきたにもかかわらず、2022年の着工戸数が2020年を下回っている点にあります。2021年の着工戸数が+9.4%の伸びでしたので2022年の-11.3%は反動減だったようにも見えますが、着工戸数が2020年よりも少ないことを考えると、これは反動減だけでは説明できないほど落ち込んでいると考えられます。この要因は、物価上昇の影響だったと思われます。

建設工事費の動向を示す建設工事費デフレーター(住宅総合、月次、2015年基準)を見ると、2017年から緩やかながら上昇していたのが2021年以降急角度で上昇しています。このところの建設工事費デフレーター(同)は2022年秋ごろから上昇幅が縮小しており、上昇の「幅」つまり上昇角度は頭打ちですが、工事費が下がる気配が見られません。いわば、高止まりの状態にあると言えます。

2023年 年間の新築住宅着工戸数展望

2023年の新設住宅着工戸数は「金利動向しだい」と言えるでしょう。

「貸家」の着工戸数は、金利が大きく上昇しなければ好調が続く見込みです。

一方「持ち家」の着工戸数は、金利動向については「貸家」と同じですが、個人住宅ですので所得水準も影響を及ぼします。具体的には、賃金水準の上昇が顕著になれば2022年の不調からは脱出する可能性が出てきます。

さてその金利ですが、「物価上昇率は2023年度半ばから後半には落ち着く」(日銀総裁候補植田氏のコメント・2023年2月24日時点)と見込まれています。

その一方で「金融緩和」出口をどうするかの議論が進み、僅かずつ金利上昇が行われる可能性もあります。

しかし、たとえ金利上昇が少し見られても「持ち家」においては賃金水準上昇、「貸家」においては賃料の上昇が進めば好循環が生まれます。そうなれば、2023年の新設住宅着工戸数は2022年を上回る可能性が高まるでしょう。

吉崎 誠二 Yoshizaki Seiji

早稲田大学大学院ファイナンス研究科修了。立教大学大学院 博士前期課程修了。

(株)船井総合研究所上席コンサルタント、Real Estate ビジネスチーム責任者、基礎研究チーム責任者、(株)ディーサイン取締役 不動産研究所所長 を経て現職。不動産・住宅分野におけるデータ分析、市場予測、企業向けコンサルテーションなどを行うかたわら、テレビ、ラジオのレギュラー番組に出演、また全国新聞社をはじめ主要メディアでの招聘講演は毎年年間30本を超える。

「不動産サイクル理論で読み解く 不動産投資のプロフェッショナル戦術」(日本実業出版社」、「大激変 2020年の住宅・不動産市場」(朝日新聞出版)「消費マンションを買う人、資産マンションを選べる人」(青春新書)等11冊。多数の媒体に連載を持つ。

レギュラー出演

ラジオNIKKEI:「吉崎誠二のウォームアップ 840」「吉崎誠二・坂本慎太郎の至高のポートフォリオ」

テレビ番組:BS11や日経CNBCなどの多数の番組に出演

公式サイト:http://yoshizakiseiji.com/

疑問に思うこと、お困りごとなど、まずはお気軽にご相談ください