2022”N‚جٹîڈ€’n‰؟‚إ‚حپAŒoچدٹˆ“®‚ھگ³ڈي‰»‚µ‚ؤ‚¢‚é’†‚إپAڈZ‘î‚â“X•ـ‚ب‚ا‚جژù—v‚حڈ‡’²‚ة‰ٌ•œŒXŒü‚ة‚ ‚èپA‚»‚ê‚ھ‚ا‚ê‚‚ç‚¢’n‰؟‚ة”½‰f‚³‚ê‚ؤ‚¢‚é‚ج‚©’چ–ع‚ھڈW‚ـ‚ء‚ؤ‚¢‚ـ‚µ‚½پB

چ،‰ٌ‚حپA”•\‚³‚ꂽ‚خ‚©‚è‚ج“s“¹•{Œ§’n‰؟‚ة‚آ‚¢‚ؤ‰ًگà‚µ‚ـ‚·پBپi–{•¶پAگ}•\‚ئ‚àپAƒfپ[ƒ^‚ح‘S‚ؤچ‘“yŒً’تڈبپu—كکa‚S”N“s“¹•{Œ§’n‰؟’²چ¸پv‚و‚èچىگ¬پj

‘Sچ‘‚جڈَ‹µ

چ،”N‚ج“s“¹•{Œ§’n‰؟‚إ‚حپAڈZ‘î’n‚ج‘Sچ‘•½‹د‚ھ1991”Nˆب—ˆ31”N‚ش‚è‚ةƒvƒ‰ƒXپiپ{0.1پj‚ئ‚ب‚ء‚½‚±‚ئ‚ھ‘ه‚«‚بکb‘è‚ئ‚ب‚è‚ـ‚µ‚½پB1991”N‚ئŒ¾‚¦‚خƒoƒuƒ‹ٹْ‚ة‚¨‚¢‚ؤ’n‰؟‚ھچإ‚àچ‚‚©‚ء‚½چ ‚إپA‚±‚ج”N‚ً‹«‚ة’n‰؟‚ح‰؛—ژ‚µژn‚ك‚ـ‚·پB‚؟‚ب‚ف‚ةٹ”‰؟‚ح1989”N‚ج”N––پA’n‰؟‚ح1991”N‚ھƒsپ[ƒN‚إ‚µ‚½‚ھپA‚±‚ج1991”N‚جچ ‚ح‚ـ‚¾پuƒoƒuƒ‹‚ھ•ِ‰َ‚µ‚½پv‚ئ‘½‚‚ج•û‚حچl‚¦‚ؤ‚¨‚炸پA’²گ®‹ا–ت‚ئ‚¢‚¤ƒCƒپپ[ƒW‚إ‚µ‚½پB

‘S—p“r‘Sچ‘•½‹د‚حپAپ{0.3پ“‚إ3”N‚ش‚è‚ةƒvƒ‰ƒXپi‘O”N‚حپ|0.4پ“پj‚ئ‚ب‚è‚ـ‚µ‚½پBڈZ‘î’n‘Sچ‘•½‹د‚حپ{0.1پ“پi‘O”N‚حپ|0.5پ“پjپBڈ¤‹ئ’n‘Sچ‘•½‹د‚حپA3”N‚ش‚è‚جƒvƒ‰ƒX‚ئ‚ب‚èپ{0.5پ“پi‘O”N‚حپ|0.5پ“پj‚إ‚µ‚½پB

‘Sچ‘“I‚ة’n‰؟‚ج‰ٌ•œŒXŒü‚ھگi‚ٌ‚إ‚¨‚èپAڈZ‘î’n‚حگVŒ^ƒRƒچƒiƒEƒCƒ‹ƒX‚ج‰e‹؟‘O‚ة–ك‚ء‚½‚ئ‚¢‚¤ڈَ‹µ‚إ‚·پB‚»‚µ‚ؤپAڈ¤‹ئ’n‚ح‰ٌ•œڈمڈ¸ٹî’²‚ة‚ ‚é‚à‚ج‚جپAڈمڈ¸•‚حگVŒ^ƒRƒچƒiƒEƒCƒ‹ƒX‚ج‰e‹؟‘Oپi2019”Nپj‚ة”ن‚ׂé‚ئ‚ـ‚¾ڈ¬‚³‚¢‚إ‚·پB

‚R‘ه“sژsŒ—‚جڈَ‹µ

3‘ه“sژsŒ—‚ئ‚حپAچ‘“yŒً’تڈب‚جŒؤ‚ر•û‚إ‚حپu“Œ‹Œ—پvپu‘هچمŒ—پvپu–¼Œأ‰®Œ—پv‚ئŒ¾‚¢‚ـ‚·پBچ،”N‚ج“s“¹•{Œ§’n‰؟‚إ‚حٹe“sژsŒ—‚إ‘½ڈˆل‚¢‚ھ‚ ‚è‚ـ‚µ‚½پB

ڈZ‘î’n‚ة‚¨‚¢‚ؤ‚حپA3‘ه“sژsŒ—پi“Œ‹Œ—پE‘هچمŒ—پE–¼Œأ‰®Œ—پj‚ج‚¢‚¸‚ê‚à‘O”N”ن‚إƒvƒ‰ƒXپAڈ¤‹ئ’n‚ة‚¨‚¢‚ؤ‚àچً”N‚ح“Œ‹Œ—پA‘هچمŒ—‚إƒ}ƒCƒiƒX‚إ‚µ‚½‚ھپA‚¢‚¸‚ê‚àƒvƒ‰ƒX‚ئ‚ب‚è‚ـ‚µ‚½پB

‘ه“sژs•”‚ة‚¨‚¢‚ؤپA“ء‚ةگ¶ٹˆ—ک•ضگ«‚جچ‚‚¢’nˆو‚إ‚حڈZ‘îژù—v‚ح‚©‚ب‚èŒک’²‚إپA’ل‹à—کٹآ‹«‚ھŒp‘±‚µپAڈZ‘îژو“¾ژx‰‡چôپi—ل‚¦‚خپAڈZ‘îƒچپ[ƒ“Œ¸گإپj‚ب‚ا‚ھژù—v‚ج‰؛ژx‚¦‚ئ‚ب‚èپAڈZ‘î’n‚ج’n‰؟ڈمڈ¸‚ھŒ°’ک‚ة‚ب‚ء‚ؤ‚¢‚ـ‚·پB

‘ه“sژs•”‚جڈ¤‹ئ’n‚ة‚¨‚¢‚ؤ‚حپAچً”N‚ح‘هچمŒ—‚إ‚حƒ}ƒCƒiƒX‚إ‚µ‚½‚ھپAچ،”N‚ح“Œ‹Œ—پE‘هچمŒ—پE–¼Œأ‰®Œ—‚ئ‚àƒvƒ‰ƒX‚ئ‚ب‚ء‚ؤ‚¢‚ـ‚·پBŒآگlژù—v‚جژ‚؟’¼‚µ‚©‚ç“X•ـژù—v‚ح‰ٌ•œŒXŒü‚إ‚ ‚èپAچؤٹJ”ژ–‹ئ‚ھˆث‘Rٹˆ”‚إپA‚±‚¤‚µ‚½’nˆو‚إ‚حٹْ‘زٹ´‚©‚ç’n‰؟ڈمڈ¸ŒXŒü‚ھ‘±‚¢‚ؤ‚¢‚ـ‚·پB

3‘ه“sژsŒ—‚إ‚حپA‘S—p“r•½‹دپEڈZ‘î’nپEڈ¤‹ئ’n‚ھ3”N‚ش‚è‚ة‚¢‚¸‚ê‚à‘S‚ؤƒvƒ‰ƒX‚ئ‚ب‚è‚ـ‚µ‚½پB

ڈZ‘î’n‚جڈَ‹µ

‚±‚±‚©‚ç‚حڈZ‘î’n‚ة‚آ‚¢‚ؤŒ©‚ؤ‚ف‚ـ‚µ‚ه‚¤پB

Œ—ˆو•ت‚إ‚حپA“Œ‹Œ—پ{1.2پ“پi‘O”N‚حپ{0.1پ“پjپA‘هچمŒ—پ{0.4پ“پi‘O”N‚حپ|0.3پ“پjپA–¼Œأ‰®Œ—پ{1.6پ“پi‘O”N‚حپ{0.3پ“پj‚ئ‚ب‚ء‚ؤ‚¢‚ـ‚·پB

’n•û‚إ‚ح’n•ûŒ—‘S‘جپ|0.2پ“پi‘O”N‚حپ|0.7پ“پj‚إپA‚±‚ê‚ح‰ك‹ژ15”N‚ً‘k‚ء‚ؤ‚àƒ}ƒCƒiƒX•‚حچإڈ¬‚إ‚µ‚½پB‚ـ‚½پA’n•û4ژsپiژD–yپEگه‘نپEچL“‡پE•ں‰ھپj‚ةŒہ‚é‚ئپAپ{6.6پ“پi‘O”N‚حپ{4.2پ“پj‚ئ‚ب‚è‚ـ‚µ‚½پB

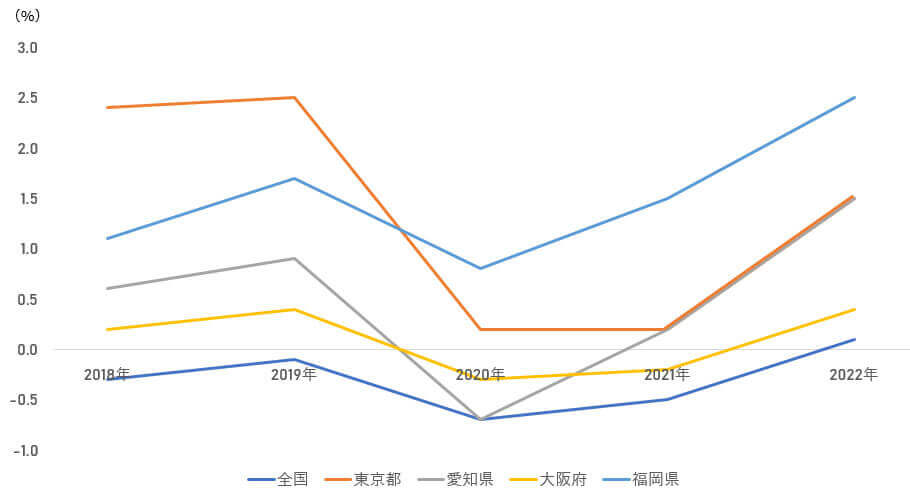

پiگ}‚Pپj“s“¹•{Œ§’n‰؟•د“®—¦پ@’¼‹ك5”Nٹش‚جگ„ˆعپi4‘ه“s•{Œ§پFڈZ‘î’nپj

پiچ‘“yŒً’تڈبپu—كکa4”N“s“¹•{Œ§’n‰؟’²چ¸پv‚و‚èچىگ¬پj

’¼‹ك5”N‚ج4‘ه“s•{Œ§پi“Œ‹“sپE‘هچم•{پEˆ¤’mŒ§پE•ں‰ھŒ§پj‚ةƒtƒHپ[ƒJƒX‚µ‚ؤ‚ف‚é‚ئپAگ}‚P‚ج‚و‚¤‚ة‚ب‚è‚ـ‚·پBژه—v“sژs‚جڈZ‘î’n‚ة‚¨‚¢‚ؤ‚ح2020”N‚ج—ژ‚؟چ‚ف‚حˆêژ“I‚ب‚à‚ج‚إپA•د‰»—¦‚حٹT‚ثپi‰e‹؟‘O‚جپj2019”N‚ً’´‚¦‚éگ…ڈ€‚ة‚ب‚ء‚ؤ‚¢‚ـ‚·پB

پ¦’n•ûŒ—(’n•ûژlژs)‚ئ‚حپA–kٹC“¹ژD–yژsپA‹{ڈ錧گه‘نژsپAچL“‡Œ§چL“‡ژsپA•ں‰ھŒ§•ں‰ھژs‚ً‚¢‚¤پB پ@’n•ûŒ—پF’n•ûŒ—‚ئ‚حپAژO‘ه“sژsŒ—‚ًڈœ‚’nˆو‚ً‚¢‚¤پB

ڈZ‘î’n’n‰؟‘Sچ‘•½‹د‚ج”wŒi‚ة‚حƒ‰ƒCƒtƒXƒ^ƒCƒ‹‚ج•د‰»‚ھ

چ،”N‚جڈZ‘î’n’n‰؟‚ھ31”N‚ش‚è‚ةƒvƒ‰ƒX‚ة‚ب‚ء‚½‘ه‚«‚ب—vˆِ‚ئ‚µ‚ؤپA’n•ûژه—v“sژs‚ھ‘ه‚«‚گL‚ر‚ؤ‚¢‚邱‚ئ‚ة‰ء‚¦‚ؤپA’n•ûŒ—‚ج‰؛‚°•‚ھڈ¬‚³‚‚ب‚ء‚ؤ‚¢‚邱‚ئ‚ھ‚ ‚°‚ç‚ê‚ـ‚·پBڈZ‘î’n’n‰؟‚جڈمڈ¸‚ج”g‚حگVŒ^ƒRƒچƒiƒEƒCƒ‹ƒX‚ج‰e‹؟‚إˆêژ“I‚ةژ~‚ـ‚ء‚½‚à‚ج‚جپAٹmژہ‚ة’n•û‚ة”g‹y‚µ‚ؤ‚¢‚邱‚ئ‚ھ‚±‚¤‚µ‚½گ”ژڑ‚©‚ç‚ح‚ء‚«‚è‚ئŒ©‚¦‚ـ‚·پB

‚ـ‚½پAگ¶ٹˆƒXƒ^ƒCƒ‹پA“‚«•û‚جƒXƒ^ƒCƒ‹‚ج•د‰»‚ة‚و‚éڈZ‚ـ‚¢•û‚ج‘½—l‰»‚ب‚ا‚ة‚و‚èپA“sژs•”‚جچxٹO‚â“sژs‚ض‚جˆع“®‚ھƒXƒ€پ[ƒY‚ب’nˆو‚ة‚àڈZ‘î’n’n‰؟ڈمڈ¸”حˆح‚ھچL‚ـ‚ء‚ؤ‚¢‚ـ‚·پB‚±‚جŒXŒü‚حژٌ“sŒ—‚¾‚¯‚إ‚ب‚‘¼‚ج‘ه“sژs•”پA’n•ûژه—v“sژs‚إ‚à“¯—l‚جŒXŒü‚ھŒ©‚ç‚ê‚ـ‚·پBچL‚³‚â•”‰®گ”‚ة‚ن‚ئ‚è‚ھ‚ ‚èپA‰ئ‘°‚ئ‚جژٹشپAژ©‘R‚ئ‚جژٹش‚ً‘هگط‚ة‚·‚é•é‚炵‚جچL‚ھ‚è‚ھپAƒWƒڈƒٹ‚ئچL‚ھ‚è‚ًŒ©‚¹‚ؤ‚«‚ؤ‚¢‚ـ‚·پB

ڈ¤‹ئ’n‚جڈَ‹µ

‘±‚¢‚ؤپAڈ¤‹ئ’n‚ًŒ©‚ؤ‚ف‚ـ‚·پB

چ‘“àٹدŒُژù—vپEƒrƒWƒlƒXژù—v‚ھ‰ٌ•œ‚µ‚آ‚آ‚ ‚éڈَ‹µ‚إپA‚³‚ç‚ةƒCƒ“ƒoƒEƒ“ƒhژù—v‚à‰ٌ•œ‚جƒLƒUƒV‚ھŒ©‚¦‚ؤ‚«‚ؤ‚¢‚邱‚ئ‚إپAگl‹C‚ھ‚ ‚é”ة‰طٹX‚ب‚ا‚إ‚حڈمڈ¸‚ة“]‚¶‚½’n“_‚àŒ©ژَ‚¯‚ç‚ê‚é‚و‚¤‚ة‚ب‚è‚ـ‚µ‚½پB‚±‚¤‚µ‚½ڈَ‹µ‚ة‚و‚èپAچً”N’²چ¸‚©‚çڈمڈ¸•‚ھٹg‘ه‚µ‚½’nˆو‚ھ‘½‚Œ©‚ç‚ê‚ـ‚µ‚½پB

“Œ‹Œ—‚إ‚حپ{2.0پ“پi‘O”N‚حپ{0.1پ“پjپA‘هچمŒ—‚حپ{1.5پ“پi‘O”N‚حپ|0.6پ“پjپA–¼Œأ‰®Œ—‚حپ{2.3پ“پi‘O”N‚حپ{1.0پ“پj‚ئ‚ب‚è‚ـ‚µ‚½پB3‘ه“sژsŒ—‚ھ‘S‚ؤƒvƒ‰ƒX‚ئ‚ب‚é‚ج‚ح3”N‚ش‚è‚إ‚µ‚½پB

ڈ¤‹ئ’n‚ة‚¨‚¢‚ؤ‚à’n•ûŒ—‚جڈمڈ¸‚ھŒ°’ک‚ئ‚ب‚ء‚ؤ‚¢‚ـ‚·پB

’n•ûŒ—‘S‘ج‚إ‚حپ|0.1پ“‚إƒvƒ‰ƒXŒ—‚ة‚ح“ح‚«‚ـ‚¹‚ٌ‚إ‚µ‚½‚ھپAچً”N‚حپ|0.7پ“‚إ‚µ‚½‚ج‚إ‰ٌ•œٹî’²‚ة‚ ‚è‚ـ‚·پB’n•û4ژsپiژD–yپEگه‘نپEچL“‡پE•ں‰ھپj‚ةŒہ‚é‚ئپ{6.9پ“‚ئ‚ب‚èپA3‘ه“sژsŒ—‚و‚è‚à‘ه‚«‚بڈمڈ¸—¦‚ئ‚ب‚ء‚ؤ‚¢‚ـ‚·پB’n•ûŒ—پi4ژsˆبٹOپj‚إ‚حپ|0.5پ“‚إپA‘¼‚ة”ن‚ׂؤ‰ٌ•œ‚ھ‚â‚â’x‚ê‚ؤ‚¢‚é‚ئ‚¢‚¤ˆَڈغ‚إ‚·پB—ˆ–K‹q‚ھ–ك‚ء‚ؤ‚¢‚ب‚¢’n•ûŒ—‚ھپA‚ـ‚¾Œ‹چ\‚ ‚é‚ئŒ¾‚¦‚»‚¤‚إ‚·پB

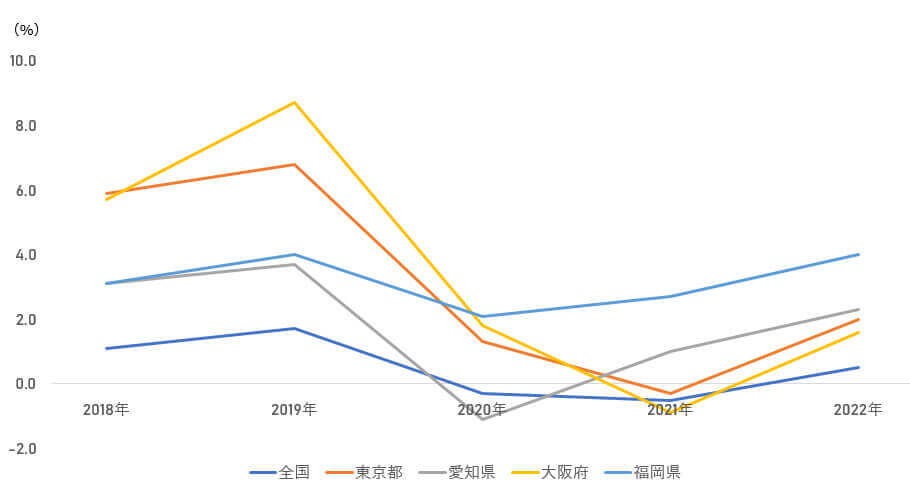

پiگ}‚Qپj“s“¹•{Œ§’n‰؟•د“®—¦پ@’¼‹ك5”Nٹش‚جگ„ˆعپi4‘ه“s•{Œ§پFڈ¤‹ئ’nپj

پiچ‘“yŒً’تڈبپu—كکa4”N“s“¹•{Œ§’n‰؟’²چ¸پv‚و‚èچىگ¬پj

’¼‹ك5”N‚ج4‘ه“sژsپi“Œ‹“sپE‘هچم•{پEˆ¤’mŒ§پE•ں‰ھŒ§پj‚جڈ¤‹ئ’n’n‰؟‚ج•د“®—¦‚ًŒ©‚é‚ئپAگ}‚Q‚ج‚و‚¤‚ة‚ب‚è‚ـ‚·پBچً”N‚ح4‘ه“sژs‚إ‚â‚âˆل‚¢‚ھŒ©‚ç‚ê‚ـ‚µ‚½‚ھپAچ،”N‚حٹT‚ثژ—‚½‚و‚¤‚بگ”ژڑ‚ئ‚ب‚ء‚ؤ‚¢‚ـ‚·پB

‘ه“sژs•”پA’n•ûژه—v“sژs•”‚جڈ¤‹ئ’n’n‰؟‚جڈمڈ¸‚ج”wŒi‚ة‚حپAپuٹCٹO“ٹژ‘‰ئ‚ة‚و‚镨Œڈژو“¾ˆس—~‚ھ‰ گ·‚بژ–پv‚ھ‚ ‚°‚ç‚ê‚ـ‚·پBٹCٹO“ٹژ‘‰ئ‚©‚猩‚ê‚خپA‰ن‚ھچ‘‚ج•s“®ژY“ٹژ‘‚ة‚¨‚¢‚ؤ‚ح‘خƒhƒ‹‚إ‚ج‰~ˆہ‚ھ—L—ک‚ة“‚¢‚ؤ‚¢‚邱‚ئ‚ة‰ء‚¦‚ؤپA’²’B‹à—ک‚ئ—ک‰ٌ‚è‚جچ·‚ھ‘¼‚جژه—v“sژs‚و‚è‚à‘ه‚«‚ژو‚ê‚ؤ‚¢‚éپA‚ئ‚¢‚¤ڈَ‹µ‚إ‚·پBŒ»چف‚ج“ْ–{‚ج‹à—Zٹةکaگچô‚ھ‘±‚ٹش‚حپA‚±‚جŒXŒü‚ھ‘±‚‚à‚ج‚ئژv‚ي‚ê‚ـ‚·پB

2023”N‚ح‚ا‚¤‚ب‚éپH

2023”N‚ج“s“¹•{Œ§’n‰؟‚إ‚·‚ھپAڈ‚ب‚‚ئ‚à‘O”¼پi2022”N”N––‚ـ‚إپj‚حŒ»چفƒvƒ‰ƒXŒ—‚ج’nˆو‚حڈمڈ¸•ٹg‘هپAŒ»چفƒ}ƒCƒiƒX‚ج’nˆو‚إ‚ح‰ٌ•œٹî’²‚إگ„ˆع‚·‚é‚إ‚µ‚ه‚¤پBŒم”¼پi2023”N‚جڈمٹْپj‚àٹT‚ثچD’²‚ئژv‚¢‚ـ‚·‚ھپA‹à—ک‚جچs•ûژں‘و‚إ‚حڈمڈ¸ٹî’²‚ھ‘±‚©‚ب‚¢‚©‚à‚µ‚ê‚ـ‚¹‚ٌپB‚¢‚¸‚ê‚ة‚¹‚وپA‹à—ک‚ج‚ن‚‚¦‚ة’چژ‹‚µ‚ؤ‚¢‚½‚¾‚«‚½‚¢‚ئژv‚¢‚ـ‚·پB

‹gچè گ½“ٌپ@Yoshizaki Seiji

‘پˆî“c‘هٹw‘هٹw‰@ƒtƒ@ƒCƒiƒ“ƒXŒ¤‹†‰بڈC—¹پB—§‹³‘هٹw‘هٹw‰@پ@”ژژm‘Oٹْ‰غ’ِڈC—¹پB

پiٹ”پj‘Dˆن‘چچ‡Œ¤‹†ڈٹڈمگبƒRƒ“ƒTƒ‹ƒ^ƒ“ƒgپAReal Estate ƒrƒWƒlƒXƒ`پ[ƒ€گس”CژزپAٹî‘bŒ¤‹†ƒ`پ[ƒ€گس”CژزپAپiٹ”پjƒfƒBپ[ƒTƒCƒ“ژو’÷–ًپ@•s“®ژYŒ¤‹†ڈٹڈٹ’·پ@‚ًŒo‚ؤŒ»گEپB•s“®ژYپEڈZ‘î•ھ–ى‚ة‚¨‚¯‚éƒfپ[ƒ^•ھگحپAژsڈê—\‘ھپAٹé‹ئŒü‚¯ƒRƒ“ƒTƒ‹ƒeپ[ƒVƒ‡ƒ“‚ب‚ا‚ًچs‚¤‚©‚½‚ي‚çپAƒeƒŒƒrپAƒ‰ƒWƒI‚جƒŒƒMƒ…ƒ‰پ[”ش‘g‚ةڈo‰‰پA‚ـ‚½‘Sچ‘گV•·ژذ‚ً‚ح‚¶‚كژه—vƒپƒfƒBƒA‚إ‚جڈµمظچu‰‰‚ح–ˆ”N”Nٹش30–{‚ً’´‚¦‚éپB

پu•s“®ژYƒTƒCƒNƒ‹—ک_‚إ“ا‚ف‰ً‚پ@•s“®ژY“ٹژ‘‚جƒvƒچƒtƒFƒbƒVƒ‡ƒiƒ‹گيڈpپvپi“ْ–{ژہ‹ئڈo”إژذپvپAپu‘هŒƒ•دپ@2020”N‚جڈZ‘îپE•s“®ژYژsڈêپvپi’©“ْگV•·ڈo”إپjپuڈء”ïƒ}ƒ“ƒVƒ‡ƒ“‚ً”ƒ‚¤گlپAژ‘ژYƒ}ƒ“ƒVƒ‡ƒ“‚ً‘I‚ׂéگlپvپiگآڈtگVڈ‘پj“™11چûپB‘½گ”‚ج”}‘ج‚ةکAچع‚ًژ‚آپB

ƒŒƒMƒ…ƒ‰پ[ڈo‰‰

ƒ‰ƒWƒINIKKEIپFپu‹gچèگ½“ٌ‚جƒEƒHپ[ƒ€ƒAƒbƒvپ@840پvپu‹gچèگ½“ٌپEچâ–{گT‘¾کY‚جژٹچ‚‚جƒ|پ[ƒgƒtƒHƒٹƒIپv

ƒeƒŒƒr”ش‘gپFBS11‚â“ْŒoCNBC‚ب‚ا‚ج‘½گ”‚ج”ش‘g‚ةڈo‰‰

Œِژ®ƒTƒCƒgپFhttp://yoshizakiseiji.com/

‹^–â‚ةژv‚¤‚±‚ئپA‚¨چ¢‚育‚ئ‚ب‚اپA‚ـ‚¸‚ح‚¨‹CŒy‚ة‚²‘ٹ’k‚‚¾‚³‚¢